La situazione che si¬Ý venuta a creare con la crisi economico finanziaria di questi ultimi anni ha modificato in maniera radicale la percezione delle imprese presso i propri portatori di interesse. Sfiducia, corruzione, perdita di credibilit√Ý hanno fatto s√¨ che il mondo produttivo sia stato percepito spesso come inadeguato di affrontare in maniera efficace l‚Äôuscita dalla crisi.

Oggi è necessario quindi un cambio di paradigma che deve inevitabilmente basarsi sulla trasparenza e l’adozione di modelli etici di riferimento.

Trasparenza che si rende necessaria visto che la comunicazione √® sempre pi√π immediata e che le informazioni sono condivise da un numero sempre maggiore di persone. Dall‚Äôaltro lato, come conseguenza si assiste a una societ√Ý civile che si organizza, ed √® in grado di affrontare tematiche fino ad oggi ad appannaggio solamente degli addetti ai lavori, contestando a volte anche duramente il lavoro e i progetti delle imprese.

Tra gli strumenti a disposizione per dialogare con gli stakeholder, la reportistica di sostenibilit√Ý √® sicuramente uno dei migliori veicoli di trasparenza, illustrando le tre principali dimensioni della performance aziendale: economica, sociale ed ambientale.

Il report viene analizzato fin nei minimi dettagli da investitori, agenzie di rating, clienti e ONG, che ne vagliano i contenuti e analizzano le performances. E giudicano le imprese che li realizzano. Da qui l’importanza di adottare principi etici e di trasparenza in modo da evitare di incorrere in “inciampi” fastidiosi.

Inoltre, sempre pi√π imprese, grandi e piccole, stanno trovando nel bilancio di sostenibilit√Ý un elemento per presentarsi in maniera innovativa sul mercato e per differenziarsi dai propri competitor.

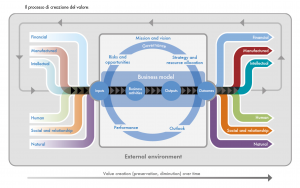

Un ulteriore step nel percorso di trasparenza e di coinvolgimento degli stakeholder √® rappresentato dal bilancio integrato. Uno strumento simile al bilancio di sostenibilit√Ý, ma al contempo molto differente per gli obiettivi che si pone. Il reporting in questo caso √® un processo che permette di integrare la rendicontazione aziendale economico-finanziaria tradizionale con le performance ambientali, sociali e di governance attraverso un unico bilancio annuale, con l‚Äôobiettivo di comunicare il valore creato dall‚Äôorganizzazione.

E la differenza sta proprio nella dimostrazione delle capacit√Ý dell‚Äôazienda di generare valore, che di fatto si traduce nell‚Äôanalisi di un insieme di fattori: dalle performances ‚Äì o capitali come vengono chiamati nel gergo del bilancio integrato ‚Äì finanziarie, a quelle materiali e infrastrutturali, a quelle ambientali, fino a prendere inconsiderazioni le performances ‚Äúintangibili‚Äù: organizzative, umane, relazionali e sociali. Tutte contribuiscono a creare valore per l‚Äôimpresa.

Proprio nella definizione e nella rendicontazione dei ‚Äúcapitali‚Äù intangibili sta la grande differenza con il bilancio di sostenibilit√Ý. Ma anche la difficolt√Ý di approccio. Infatti la rendicontazione degli intangibili oggi √® ancora molto discussa a livello internazionale e da adito, secondo molte fonti, a interpretazioni diverse sulla loro misurabilit√Ý.

Che si voglia adottare uno o l‚Äôaltro dei report poco importa. √à invece indispensabile aprirsi a questi strumenti di rendicontazione. Sicuramente chi non ha mai prodotto niente fino ad ora dovr√Ý implementare prima un sistema di rendicontazione e raccolta dei dati ‚Äúmirando‚Äù al report di sostenibilit√Ý, mentre chi da anni ha interiorizzato gli elementi della sostenibilit√Ý potr√Ý cimentarsi pi√π facilmente nella realizzazione del report integrato.

Senza contare che ambedue, ma quest‚Äôultimo in particolare, sono strumenti molto utili per il top management per avere un quadro complessivo della situazione e per aiutarlo a prendere delle decisioni strategiche sulla propria realt√Ý.

Di questi argomenti si parler√Ý al Convegno del 5 febbraio a Milano.

http://www.gbes.it/convegno-bilancio-sostenibile-integrato/home.php